- 20-04-2013

- 20-04-2013

Gartneribrugets konkurrenceevne 2000-2012

Gartnerierhvervets omkostningsproblematik i perioden 2000-2012 Det danske gartnerierhverv gennemgår i disse år en trist udvikling. Færre og færre virksomheder investerer og bygger nyt, mens stadigt flere lukker eller går konkurs. Grunden til denne kedelige tendens skal findes i omkostnings- og prisudviklingen for erhvervets primære ressourcer: energi og arbejdskraft, sammenholdt med prisudviklingen for erhvervets produkter.

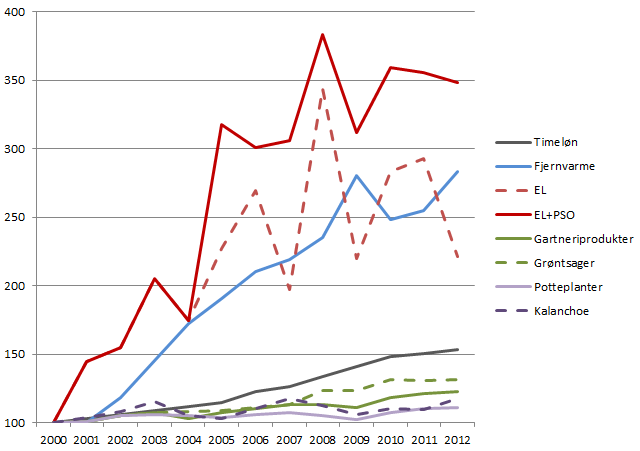

For at starte med det positive, så har erhvervet siden 2000 oplevet en generel prisstigning på gartneriprodukter på ca 22 procent, når man tager grøntsager og potteplanter under ét. Blandt disse to er grøntsager steget mest, med næsten 32%, mens potteplanter er steget mindst med 11%. Kalanchoe (brændende kærlighed, som længe har været Danmarks største potteplantekultur) er medtaget som reference, og for at vise, at enkeltårene kan svinge en del fra kultur til kultur.

På udgiftssiden er stigningerne mere markante og udsvingene kraftigere. For at starte på den største post i regnskaberne, lønomkostningen, der typisk udgør 30-40% af udgifterne i et gartneri, ser vi en meget stabil udvikling. I alt er lønnen steget med 53% over perioden, med særligt store stigninger i perioden 2005-2008 hvor den gennemsnitlige stigning var over 5% årligt. Lønomkostningen er med andre ord steget med ca 30% mere end produktpriserne set over en bred kam, og mere end 40% for potteplanter, isoleret set. At potteplantegartnerier i dag dog generelt giver bedre afkast end grøntsagsgartnerier, hænger sammen med at man på potteplanter har haft den største udvikling i automatisering og mekanisering. Antallet af timer forbrugt pr produceret enhed er nedbragt kraftigt for at kompensere for de store lønstigninger. Den mekaniseringsudvikling er nu meget vanskelig at fortsætte og kræver store investeringer, fordi de lavest hængende frugter er plukket.

På energisiden ser det endnu værre ud. Her er de to primære energikilder i erhvervet el og fjernvarme. El udgør en meget svingende del af de samlede omkostninger for gartnerne, alt efter om kulturen kræver vækstlys eller ej, men overordnet set er energi den anden-største udgiftspost for langt de fleste. Fjernvarmeprisen i Odenseområdet er i perioden steget med hele 183%. Stigningen skyldes primært at fjernvarmeprisen er afhængig af kulprisen, som er steget kraftigt. På el-siden er tillige en stærk afhængighed af kulprisen, idet de største el-værker i Danmark i mange år har været kulfyrede. Men stigningen her er dog mindre og kun på 121%, idet elmarkedet er blevet liberaliseret og billigere energi fra Tyskland, Sverige og Norge presser priserne ned. Dog bør man i el-prisen medregne den såkaldte PSO afgift, som er en merpris der betales til primært vedvarende energiproduktion i Danmark. Lægges denne afgift, som blev vedtaget i sin nuværende form i 2005, oveni, er stigningen på el-prisen på hele 248%! Og dermed større end prisstigningen på fjernvarme. Samtidig forværres effekten af PSO afgiften, fordi vores nabolande ikke har en tilsvarende afgift.

Disse forskellige hastigheder i prisudvikling: lave stigninger på produktpriser og høje stigninger på ressourcerne, har gjort at erhvervet er blevet særdelse hårdt presset de seneste 10-15 år. Som nævnt har effektiviseringer kunnet afbøde de værste omkostningsstigninger på arbejdslønnen, og på energisiden har isolering, effektivisering og nedlukning i de koldeste måneder reduceret forbruget en hel del. Ser man på energiforbruget samlet set, har gartnerne reduceret forbruget med ca 40% i perioden 1996 til 2010. Skal effektiviseringen fortsætte, kræves massive investeringer i nye væksthuse, ny teknik og udvikling af nye metoder og produkter som kræver mindre arbejdskraft og mindre energi. Udviklingen og investeringerne hæmmes samtidig af lave overskud i erhvervet generelt og banker der ligeledes er meget forsigtige med at låne ud til de enorme investeringer, der ofte har en lang tilbagebetalingstid.

På arbejdskraftsiden presses branchen yderligere af fagbevægelsen, der ikke ønsker at lade udenlandsk arbejdskraft bidrage til at øge erhvervets konkurrenceevne, som det f.eks. sker i Tyskland og Holland. På den politiske bane har skiftende regeringer ikke formået at reducere erhvervets byrder og omkostninger, men tværtimod øget dem. Samtidig er mange love og ændringer indført med så korte høringsfrister og varsler, at erhvervet reelt ikke har haft mulighed for at omstille sig inden de trådte i kraft, og det har svækket tilliden til politikerne og systemet yderligere.

Generelt betyder dette, at der i 2012 ikke blev bygget nye gartnerier i Danmark. De sparsomme investeringer der blev gjort, var drevet af tilskudsordninger og truslen om endnu højere energipriser i fremtiden. Med regeringens fortsatte investeringer i sol- og vindenergi, ser særligt omkostningerne til el ud til at ville fortsætte med at stige i fremtiden.

Indexerede priser på primære ressourcer og produkter. Kilder: Dansk Statistik,

Energinet.dk, Nordpoolspot.dk, Fjervarmeforeningen, 3F og danske gartnere.

Erhvervets muligheder i fremtiden er således meget begrænsede. Overordnet set, skal produktudvalget tilpasses, så de mest energi- og arbejdskrævende produkter skæres væk, hvis disse produkter er udsat for konkurrence fra de omkringliggende lande, der alle har lavere omkostninger. Der skal satses på niche-produkter og hjemmemarkedsprodukter der kan bære den høje pris der er ved at producere i Danmark. Konkurrencen om det Europæiske marked skal foregå på produkter, hvor sorts-rettigheder ejes af Danske virksomheder, så priserne derigennem kan styres. Desværre er sådanne metoder meget omkostningskrævende og det sætter igen erhvervet i den samme klemme som for energi- og arbejdskraft: det er vanskeligt at finde risikovillig kapital.

Resultatet forventes derfor at blive, at en meget stor del af de danske gartnerivirksomheder vil lukke. I forvejen reduceres antallet af gartnerivirksomheder med omkring 5% hvert år, så der nu kun er ca 300 medlemmer tilbage i Dansk Gartneri. Denne tendens forventes at fortsætte og måske at intensiveres, efterhånden som produkterne vil blive rettet mere og mere imod hjemmemarkedet i stedet for mod eksport.

I dag udgør eksport ca to trediedele af erhvervets omsætning på 4,5 milliarder kroner. Denne andel forventes indenfor 5-10 år at falde til under én trediedel, hvis ikke der sker drastiske ændringer i erhvervets konkurrenceevne fremadrettet, og dermed forventes erhvervet at blive reduceret med 30-40% i overordnet størrelse. Gartnere der får en god idé og ønsker at sætte en produktion op med profit for øje, må forventes at lægge produktionen i udlandet, idet det alternativt primært vil være fædrelandskærlighed, der skal være argumentet for at holde produktionen i Danmark. Rationelt set er det svært ved at få øje på andre argumenter.